新聞資訊

稅務(wù)總局

稅務(wù)總局關(guān)于進(jìn)一步簡便優(yōu)化部分納稅人個(gè)人所得稅預(yù)扣預(yù)繳方法的公告

稅務(wù)總局公告2020年第19號

為進(jìn)一步支持穩(wěn)就業(yè)、保就業(yè)、促消費(fèi),助力構(gòu)建新發(fā)展格局,按照《中華人民共和國個(gè)人所得稅法》及其實(shí)施條例有關(guān)規(guī)定,現(xiàn)就進(jìn)一步簡便優(yōu)化部分納稅人個(gè)人所得稅預(yù)扣預(yù)繳方法有關(guān)事項(xiàng)公告如下:

一、對上一完整納稅年度內(nèi)每月均在同一單位預(yù)扣預(yù)繳工資、薪金所得個(gè)人所得稅且全年工資、薪金收入不超過6萬元的居民個(gè)人,扣繳義務(wù)人在預(yù)扣預(yù)繳本年度工資、薪金所得個(gè)人所得稅時(shí),累計(jì)減除費(fèi)用自1月份起直接按照全年6萬元計(jì)算扣除。即,在納稅人累計(jì)收入不超過6萬元的月份,暫不預(yù)扣預(yù)繳個(gè)人所得稅;在其累計(jì)收入超過6萬元的當(dāng)月及年內(nèi)后續(xù)月份,再預(yù)扣預(yù)繳個(gè)人所得稅。

扣繳義務(wù)人應(yīng)當(dāng)按規(guī)定辦理全員全額扣繳申報(bào),并在《個(gè)人所得稅扣繳申報(bào)表》相應(yīng)納稅人的備注欄注明“上年各月均有申報(bào)且全年收入不超過6萬元”字樣。

二、對按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳勞務(wù)報(bào)酬所得個(gè)人所得稅的居民個(gè)人,扣繳義務(wù)人比照上述規(guī)定執(zhí)行。

本公告自2021年1月1日起施行。

特此公告。??

稅務(wù)總局

2020年12月4日

解讀

關(guān)于《稅務(wù)總局關(guān)于進(jìn)一步簡便優(yōu)化部分納稅人個(gè)人所得稅預(yù)扣預(yù)繳方法的公告》的解讀

近期,稅務(wù)總局制發(fā)了《關(guān)于進(jìn)一步簡便優(yōu)化部分納稅人個(gè)人所得稅預(yù)扣預(yù)繳方法的公告》(以下簡稱《公告》),現(xiàn)解讀如下:

一、為什么要出臺《公告》?

個(gè)人所得稅制改革后,為盡可能使大多數(shù)納稅人在預(yù)扣預(yù)繳環(huán)節(jié)就精準(zhǔn)預(yù)繳稅款、提前享受改革紅利,參考國際通行做法,對居民個(gè)人工資薪金所得采取累計(jì)預(yù)扣法來預(yù)扣預(yù)繳個(gè)人所得稅。這樣大部分僅有一處工資薪金所得的納稅人預(yù)繳稅款與全年應(yīng)納稅款一致,次年就不用再進(jìn)行匯算清繳,辦稅負(fù)擔(dān)得以有效減輕。從新稅制實(shí)施首年情況看,這一預(yù)扣預(yù)繳制度安排發(fā)揮了積極有效作用,相當(dāng)部分納稅人預(yù)繳階段即充分享受改革紅利并且不用辦理匯算清繳。但也發(fā)現(xiàn),有部分固定從一處取薪且年收入低于6萬元的納稅人,雖然全年算賬不用繳稅,但因其各月間收入波動較大或者前高后低等原因,年中無法判斷全年所得情況而某一個(gè)或幾個(gè)月份被預(yù)扣預(yù)繳了稅款,年度終了后仍需申請退稅。

對此,考慮到新稅制實(shí)施已有一個(gè)完整的納稅周期,納稅人也有了執(zhí)行新稅制后的全年收入納稅數(shù)據(jù),對該部分工作穩(wěn)定且年收入低于6萬元的群體,在享受原稅改紅利基礎(chǔ)上,可對其稅款預(yù)扣預(yù)繳方法進(jìn)行優(yōu)化,進(jìn)一步減輕其辦稅負(fù)擔(dān)。根據(jù)《中華人民共和國個(gè)人所得稅法》及其實(shí)施條例有關(guān)規(guī)定,統(tǒng)籌考慮納稅人預(yù)扣預(yù)繳階段稅收負(fù)擔(dān)和財(cái)政收入穩(wěn)定性,出臺了《公告》,這也有助于更好地支持穩(wěn)就業(yè)、保就業(yè)、促消費(fèi),助力構(gòu)建新發(fā)展格局。

二、《公告》優(yōu)化了哪些納稅人的預(yù)扣預(yù)繳方法?

《公告》主要優(yōu)化了兩類納稅人的預(yù)扣預(yù)繳方法:

一是上一完整納稅年度各月均在同一單位扣繳申報(bào)了工資薪金所得個(gè)人所得稅且全年工資薪金收入不超過6萬元的居民個(gè)人。具體來說需同時(shí)滿足三個(gè)條件:(1)上一納稅年度1-12月均在同一單位任職且預(yù)扣預(yù)繳申報(bào)了工資薪金所得個(gè)人所得稅;(2)上一納稅年度1-12月的累計(jì)工資薪金收入(包括全年一次性獎(jiǎng)金等各類工資薪金所得,且不扣減任何費(fèi)用及免稅收入)不超過6萬元;(3)本納稅年度自1月起,仍在該單位任職受雇并取得工資薪金所得。

二是按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳勞務(wù)報(bào)酬所得個(gè)人所得稅的居民個(gè)人,如保險(xiǎn)營銷員和證券經(jīng)紀(jì)人。同樣需同時(shí)滿足以下三個(gè)條件:(1)上一納稅年度1-12月均在同一單位取酬且按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳申報(bào)了勞務(wù)報(bào)酬所得個(gè)人所得稅;(2)上一納稅年度1-12月的累計(jì)勞務(wù)報(bào)酬(不扣減任何費(fèi)用及免稅收入)不超過6萬元;(3)本納稅年度自1月起,仍在該單位取得按照累計(jì)預(yù)扣法預(yù)扣預(yù)繳稅款的勞務(wù)報(bào)酬所得。

【例】小李2020年至2021年都是A單位員工。A單位2020年1-12月每月均為小李辦理了全員全額扣繳明細(xì)申報(bào),假設(shè)小李2020年工薪收入合計(jì)54000元,則小李2021年可適用本公告。

【例】小趙2020年3-12月在B單位工作且全年工薪收入54000元。假設(shè)小趙2021年還在B單位工作,但因其上年并非都在B單位,則不適用本公告。

三、優(yōu)化后的預(yù)扣預(yù)繳方法是什么?

對符合《公告》規(guī)定的納稅人,扣繳義務(wù)人在預(yù)扣預(yù)繳本納稅年度個(gè)人所得稅時(shí),累計(jì)減除費(fèi)用自1月份起直接按照全年6萬元計(jì)算扣除。即,在納稅人累計(jì)收入不超過6萬元的月份,不用預(yù)扣預(yù)繳個(gè)人所得稅;在其累計(jì)收入超過6萬元的當(dāng)月及年內(nèi)后續(xù)月份,再預(yù)扣預(yù)繳個(gè)人所得稅。同時(shí),依據(jù)稅法規(guī)定,扣繳義務(wù)人仍應(yīng)按稅法規(guī)定辦理全員全額扣繳申報(bào)。

【例】小張為A單位員工,2020年1-12月在A單位取得工資薪金50000元,單位為其辦理了2020年1-12月的工資薪金所得個(gè)人所得稅全員全額明細(xì)申報(bào)。2021年,A單位1月給其發(fā)放10000元工資,2-12月每月發(fā)放4000元工資。在不考慮“三險(xiǎn)一金”等各項(xiàng)扣除情況下,按照原預(yù)扣預(yù)繳方法,小張1月需預(yù)繳個(gè)稅(10000-5000)×3%=150元,其他月份無需預(yù)繳個(gè)稅;全年算賬,因其年收入不足6萬元,故通過匯算清繳可退稅150元。采用本公告規(guī)定的新預(yù)扣預(yù)繳方法后,小張自1月份起即可直接扣除全年累計(jì)減除費(fèi)用6萬元而無需預(yù)繳稅款,年度終了也就不用辦理匯算清繳。

【例】小周為A單位員工,2020年1-12月在A單位取得工資薪金50000元,單位為其辦理了2020年1-12月的工資薪金所得個(gè)人所得稅全員全額明細(xì)申報(bào)。2021年,A單位每月給其發(fā)放工資8000元、個(gè)人按標(biāo)準(zhǔn)繳付“三險(xiǎn)一金”2000元。在不考慮其他扣除情況下,按照原預(yù)扣預(yù)繳方法,小周每月需預(yù)繳個(gè)稅30元。采用本公告規(guī)定的新預(yù)扣預(yù)繳方法后,1-7月份,小周因其累計(jì)收入(8000×7個(gè)月=56000元)不足6萬元而無需繳稅;從8月份起,小張累計(jì)收入超過6萬元,每月需要預(yù)扣預(yù)繳的稅款計(jì)算如下:

8月預(yù)扣預(yù)繳稅款=(8000×8-2000×8-60000)×3%-0=0元

9月預(yù)扣預(yù)繳稅款=(8000×9-2000×9-60000)×3%-0=0元

10月預(yù)扣預(yù)繳稅款=(8000×10-2000×10-60000)×3%-0=0元

11月預(yù)扣預(yù)繳稅款=(8000×11-2000×11-60000)×3%-0=180元

12月預(yù)扣預(yù)繳稅款=(8000×12-2000×12-60000)×3%-180=180元

需要說明的是,對符合本《公告》條件的納稅人,如扣繳義務(wù)人預(yù)計(jì)本年度發(fā)放給其的收入將超過6萬元,納稅人需要納稅記錄或者本人有多處所得合并后全年收入預(yù)計(jì)超過6萬元等原因,扣繳義務(wù)人與納稅人可在當(dāng)年1月份稅款扣繳申報(bào)前經(jīng)雙方確認(rèn)后,按照原預(yù)扣預(yù)繳方法計(jì)算并預(yù)繳個(gè)人所得稅。

【例】上例中,假設(shè)A單位預(yù)計(jì)2021年為小周全年發(fā)放工資96000元,可在2021年1月工資發(fā)放前和小周確認(rèn)后,按照原預(yù)扣預(yù)繳方法每月扣繳申報(bào)30元稅款。

四、《公告》出臺后,扣繳義務(wù)人該如何操作?

采用自然人電子稅務(wù)局扣繳客戶端和自然人電子稅務(wù)局WEB端扣繳功能申報(bào)的,扣繳義務(wù)人在計(jì)算并預(yù)扣本年度1月份個(gè)人所得稅時(shí),系統(tǒng)會根據(jù)上一年度扣繳申報(bào)情況,自動匯總并提示可能符合條件的員工名單,扣繳義務(wù)人根據(jù)實(shí)際情況核對、確認(rèn)后,即可按本《公告》規(guī)定的方法預(yù)扣預(yù)繳個(gè)人所得稅。采用紙質(zhì)申報(bào)的,扣繳義務(wù)人則需根據(jù)上一年度扣繳申報(bào)情況,判斷符合《公告》規(guī)定的納稅人,再按本公告執(zhí)行,并需從當(dāng)年1月份稅款扣繳申報(bào)起,在《個(gè)人所得稅扣繳申報(bào)表》相應(yīng)納稅人的備注欄填寫“上年各月均有申報(bào)且全年收入不超過6萬元”。

五、《公告》實(shí)施時(shí)間是什么?

《公告》自2021年1月1日起施行。

關(guān)于2021年度個(gè)人所得稅專項(xiàng)附加扣除

信息確認(rèn)的通知

12月了,個(gè)稅專項(xiàng)附加扣除確認(rèn)也開始了!通知模板給你準(zhǔn)備好了:

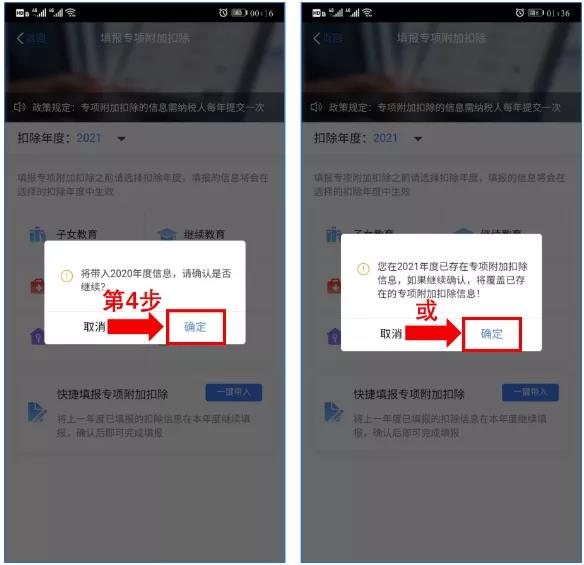

根據(jù)《個(gè)人所得稅專項(xiàng)附加扣除操作辦法(試行)》規(guī)定:納稅人次年需要繼續(xù)辦理專項(xiàng)附加扣除的,應(yīng)當(dāng)于每年12月31日前對次年享受專項(xiàng)附加扣除的內(nèi)容進(jìn)行確認(rèn)。

系統(tǒng)在升級過程中的調(diào)整,有可能會造成信息失效、不符合扣除條件、單位無法下載等問題。在APP中進(jìn)行“一鍵帶入”操作即可。

感謝大家的配合支持,請于12月29日前操作完成,12月30-31日單位將進(jìn)行查驗(yàn)補(bǔ)缺。

無錫英派爾財(cái)務(wù)管理/人事部

2020年12月

專項(xiàng)附加扣除信息無變動,只需確認(rèn)即可。

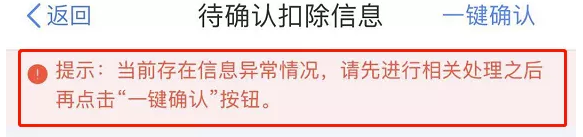

注意:如有“已失效”狀態(tài)的信息,則需先刪除之后才能點(diǎn)擊“一鍵確認(rèn)”。

操作完成后,您已完成了2021年專項(xiàng)扣除信息確認(rèn)。

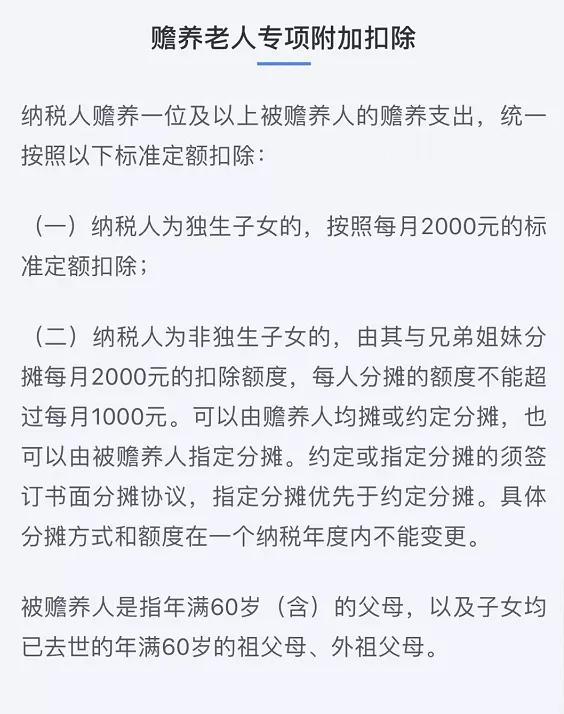

如:2021年不再申請贍養(yǎng)老人專項(xiàng)附加扣除。

情形三:

2021年需增加專項(xiàng)扣除信息。

如,2021年新增子女教育扣除:

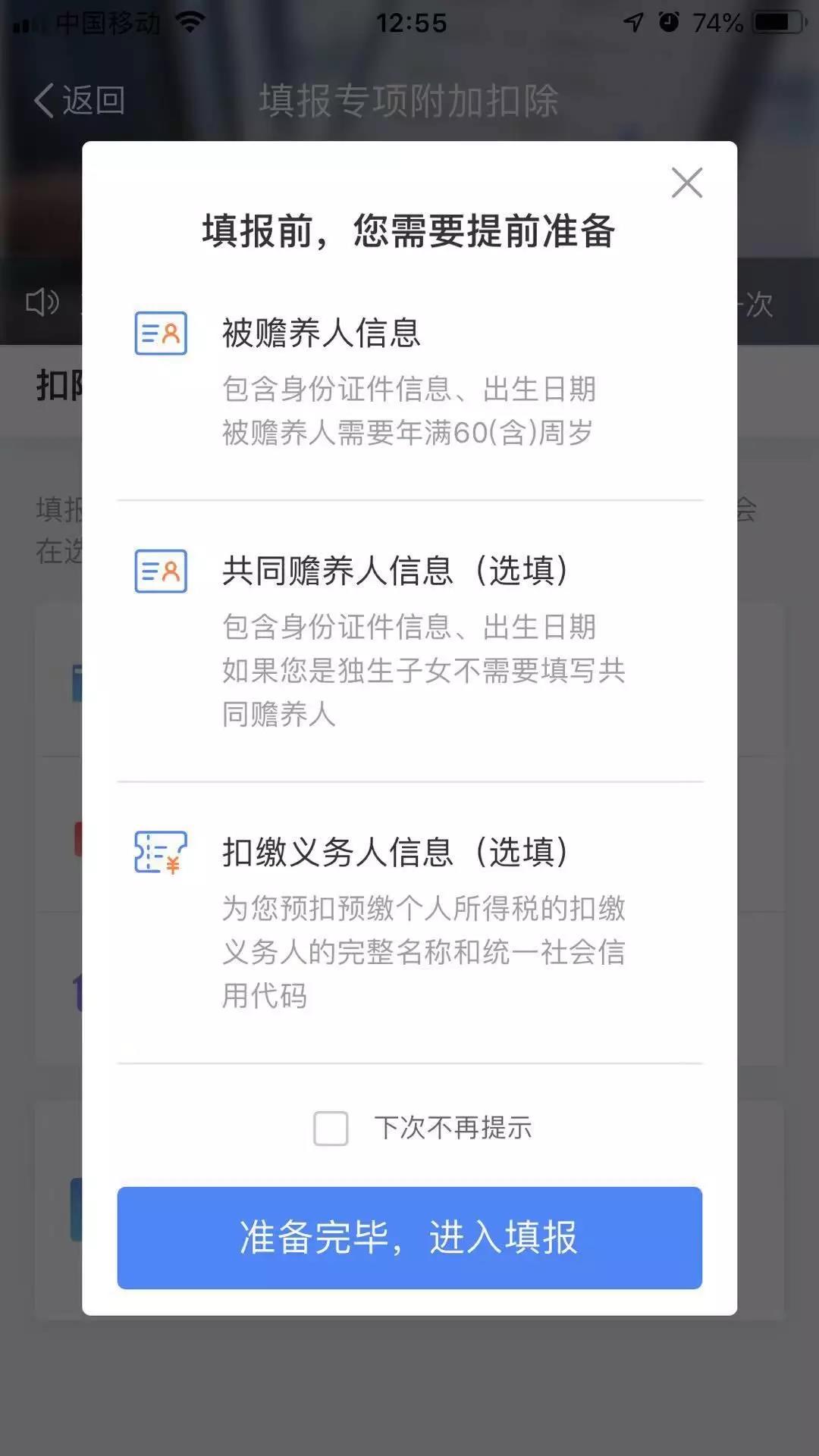

之前沒申報(bào)過,填寫專項(xiàng)附加扣除。

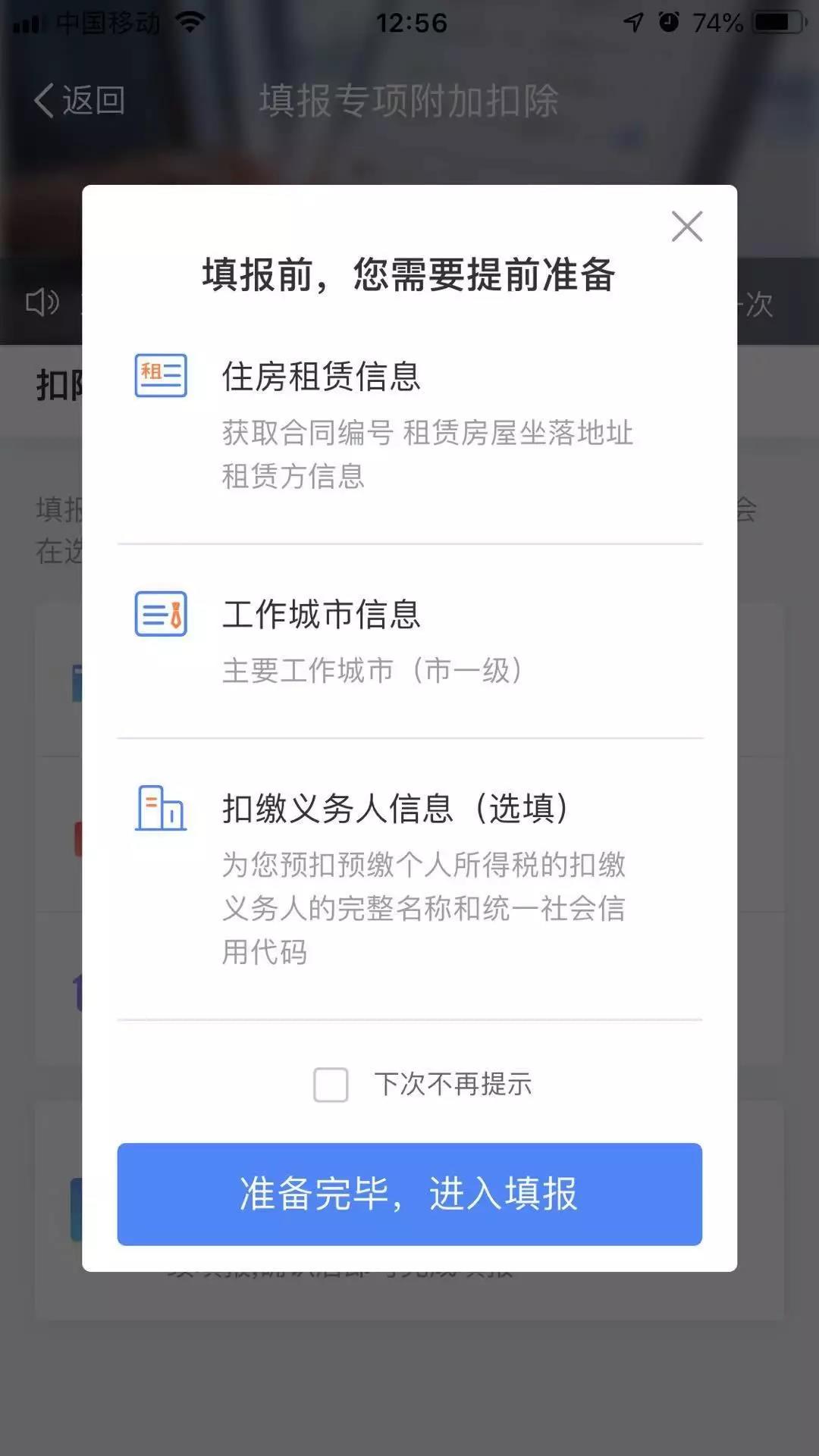

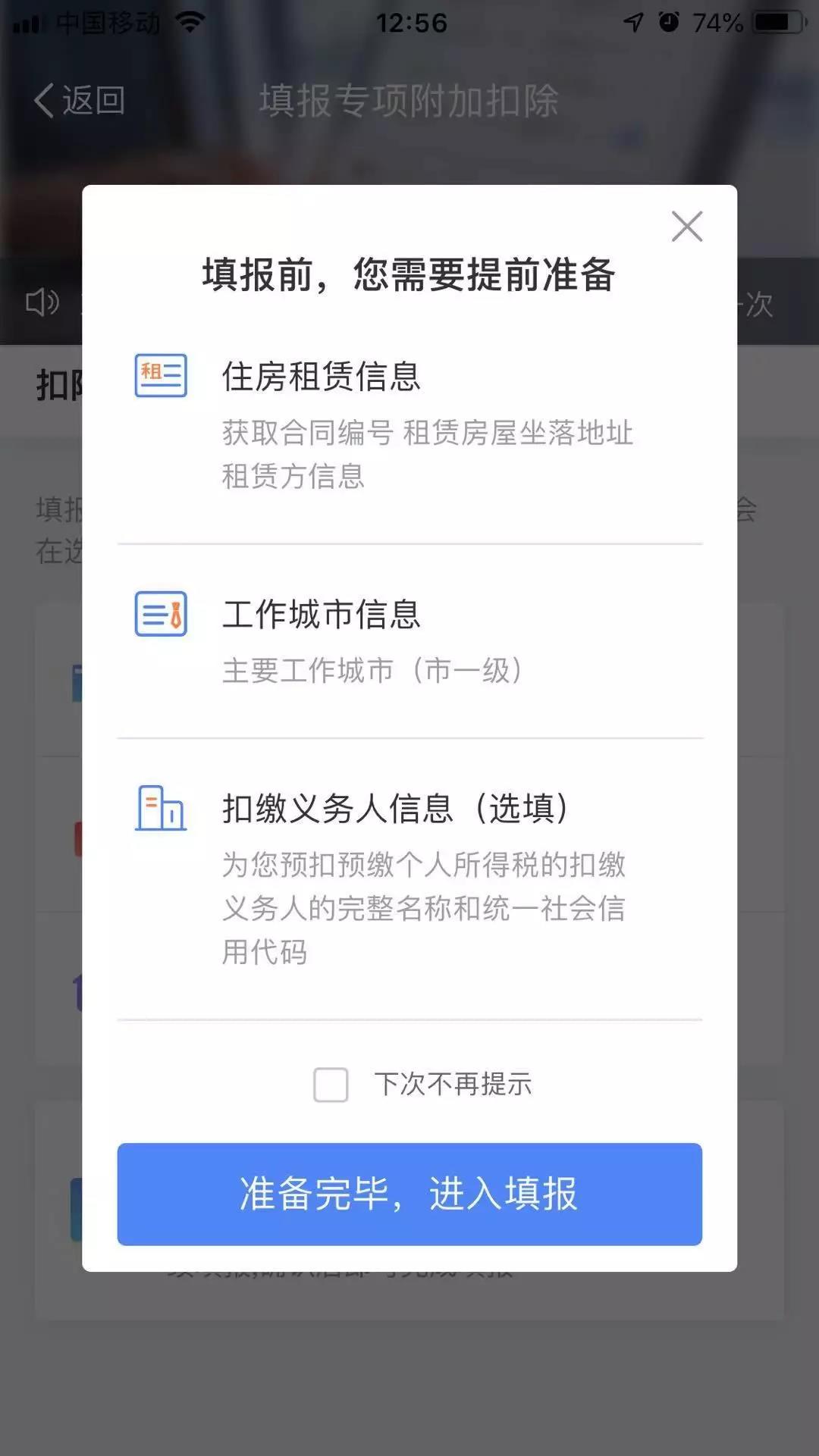

“辦稅”——“專項(xiàng)附加扣除填報(bào)”,按提示填寫即可。

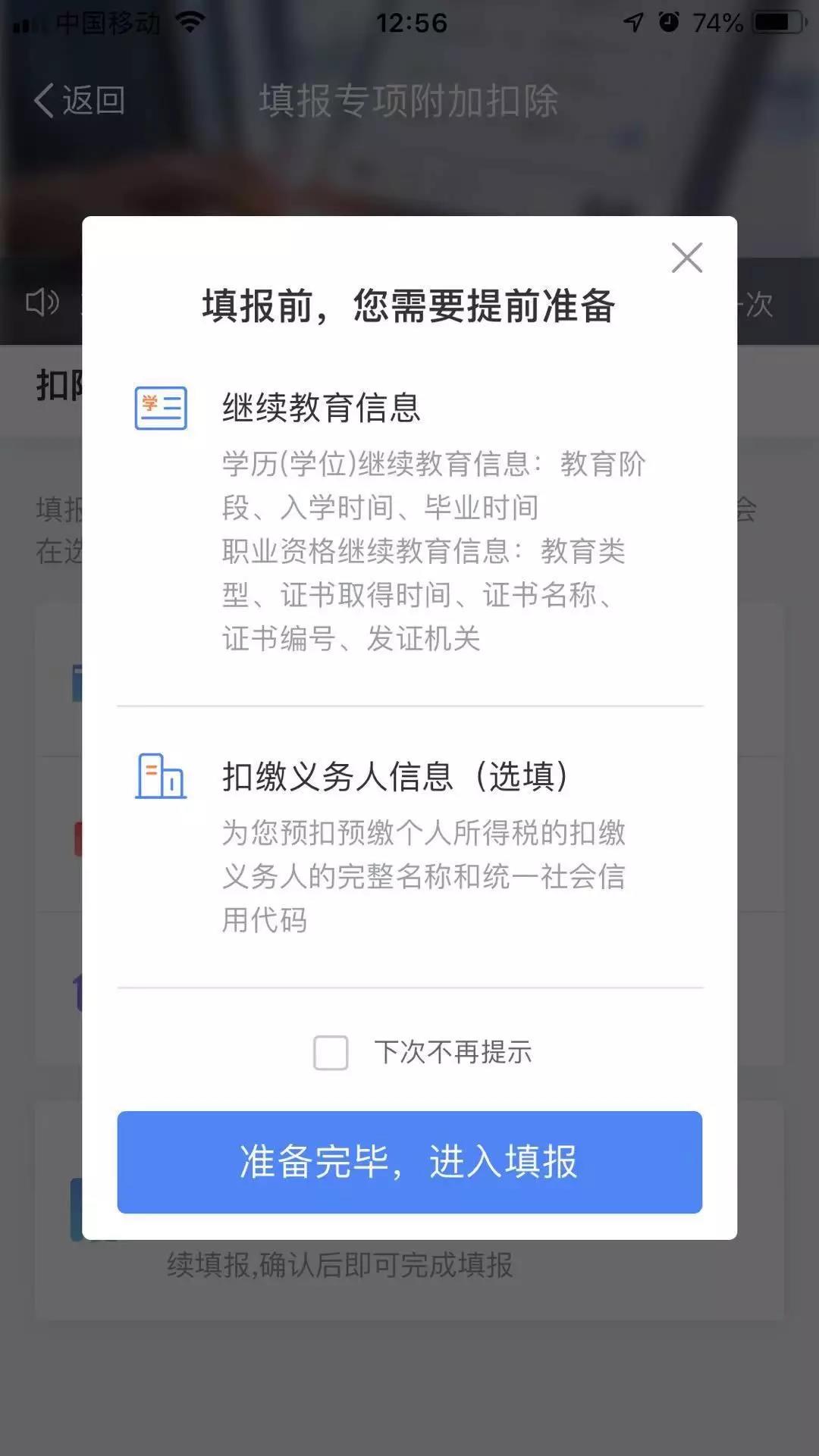

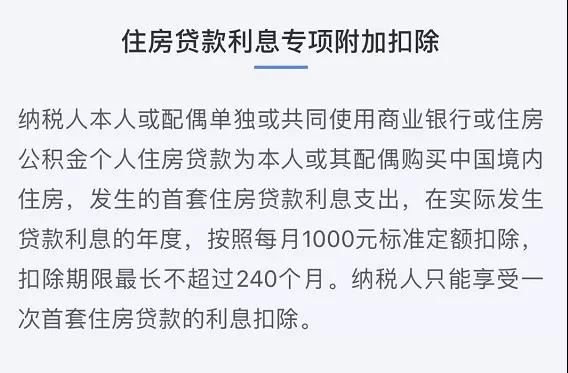

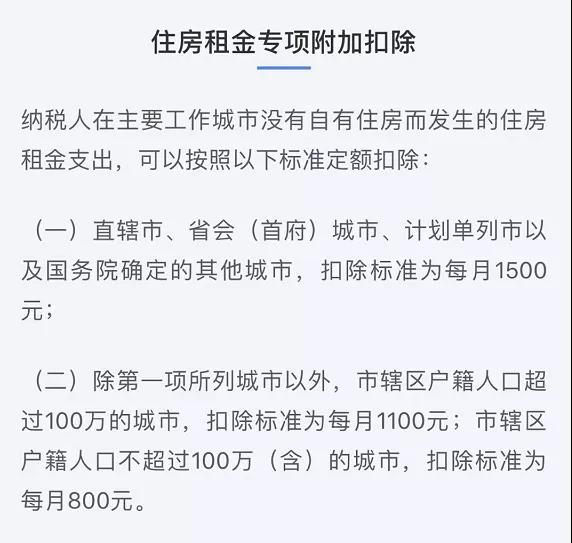

你有6個(gè)專項(xiàng)可供選擇:

1、子女教育